專注工程資料整理歸檔

打造工程服務(wù)一體化解決方案

全國服務(wù)熱線:

18329997611

專注工程資料整理歸檔

打造工程服務(wù)一體化解決方案

全國服務(wù)熱線:

18329997611

News

《會計(jì)法》規(guī)定,對會計(jì)檔案管理不善,造成毀損、滅失的,應(yīng)承擔(dān)法律責(zé)任。

一、會計(jì)檔案內(nèi)容

會計(jì)檔案,是指會計(jì)憑證,會計(jì)賬簿和財(cái)務(wù)報(bào)告等會計(jì)核算專業(yè)材料,是記錄和反映單位經(jīng)濟(jì)業(yè)務(wù)的重要史料和證據(jù)。

具體包括:

(一)會計(jì)憑證類:原始憑證,記賬憑證、匯總憑證,其他會計(jì)憑證。

(二)會計(jì)賬簿類:總賬,明細(xì)賬,日記賬,固定資產(chǎn)卡片,輔助賬簿,其他會計(jì)賬薄。

(三)財(cái)務(wù)報(bào)告類:月度、季度、年度財(cái)務(wù)報(bào)告,包括會計(jì)報(bào)表、附表、附注及文字說明,其他財(cái)務(wù)報(bào)告。

(四)其他類:銀行存款余額調(diào)節(jié)表,銀行對賬單,其他應(yīng)當(dāng)保存的會計(jì)核算專業(yè)資料,會計(jì)檔案移交清冊,會計(jì)檔案保管清冊,會計(jì)檔案銷毀清冊。

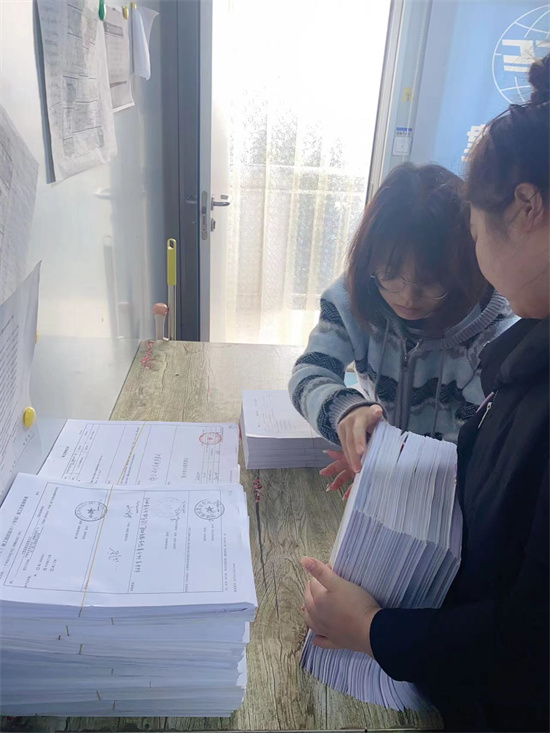

各公司應(yīng)建立會計(jì)檔案的立卷、歸檔、保管、查閱和銷毀等管理制度,保證會計(jì)檔案妥善保管、有序存放、方便查閱、嚴(yán)防毀損、散失和泄密。

二、會計(jì)檔案機(jī)構(gòu)

1.綜合檔案室

綜合檔案室,是國家機(jī)關(guān)或企事業(yè)單位建立的一種負(fù)責(zé)收集和保管本單位各種門類檔案的內(nèi)部性檔案管理機(jī)構(gòu)。綜合檔案室統(tǒng)管本單位黨政工團(tuán)、科技、會計(jì)、經(jīng)營等方面的全部檔案。

2.會計(jì)檔案室

會計(jì)檔案室,是形成會計(jì)檔案較多的單位建立在財(cái)會部門的專門性會計(jì)檔案機(jī)構(gòu)。有些大型或特大規(guī)模的企業(yè),為加強(qiáng)對會計(jì)檔案的集中統(tǒng)一管理,將所屬機(jī)構(gòu)的會計(jì)檔案有效集中起來保管,以保證會計(jì)檔案的齊全、系統(tǒng)、有序、得當(dāng),需要建立專門的會計(jì)檔案室。

三、會計(jì)檔案的整理

1.會計(jì)憑證

(1)去掉憑證中的金屬物

(2)憑證以左上對齊為準(zhǔn)

(3)填寫會計(jì)憑證封面

會計(jì)憑證封面應(yīng)寫明單位名稱,年度、月份,本月共幾冊、本冊是第幾冊,記賬憑證的起訖編號、張數(shù),并由會計(jì)主管、裝訂人分別簽名或蓋章。

對于數(shù)量過多的原始憑證,如收、發(fā)料單等,可以按上述要求單獨(dú)裝訂成冊,加上封面封底,并在封面注明記賬憑證日期、編號,存放在其他類會計(jì)檔案中,同時(shí)在記賬憑證上注明“附件另訂”及原始憑證名稱和編號。

(4)裝訂

(5)填寫會計(jì)憑證盒正面及側(cè)面

正面應(yīng)寫明單位名稱,起止時(shí)間,本月共幾冊、本盒是第幾冊,記賬憑證的起訖編號、張數(shù)、保管期限,由會計(jì)主管、立卷人分別簽名或蓋章,嚴(yán)格的大型企業(yè)還要編制全宗號、目錄號、卷號。

側(cè)面應(yīng)寫明哪年,幾月共幾冊,本盒是第幾冊,記賬憑證從第幾號到第幾號,保管期限,嚴(yán)格的大型企業(yè)還要編制全宗號、目錄號、卷號。

2.會計(jì)賬簿

整理歸檔時(shí)應(yīng)當(dāng)注意以下幾點(diǎn):

(1)跨年度連續(xù)使用的固定資產(chǎn)等賬簿,應(yīng)在使用完的那一個(gè)年度歸檔。

(2)訂本賬中的空白頁不能拆去,應(yīng)保持賬簿本身的完整性;

(3)活頁賬中的空白頁要拆去,然后在剩余賬頁的左或右上角編上頁碼,撤賬夾,加上賬簿封面封底,用脫脂線繩裝訂成冊;并把使用登記表或經(jīng)管人員一覽表填寫完整。

(4)會計(jì)賬簿案卷封面應(yīng)寫明單位名稱,賬簿名稱,所屬年度,卷內(nèi)張數(shù),保管期限,并由會計(jì)機(jī)構(gòu)負(fù)責(zé)人、立卷人簽名或蓋章。

3.財(cái)務(wù)報(bào)告

會計(jì)報(bào)表是按年度立卷。立卷時(shí)要區(qū)分不同的保管期限,年度報(bào)表要與季度、月份報(bào)表分開,編寫頁號,分別組卷。按照歸檔的要求,裝訂時(shí),加裝卷內(nèi)目錄、備考表和卷皮。

4.其他類會計(jì)檔案的整理立卷。

會計(jì)移交清冊、檔案保管清冊、銷毀清冊,每一個(gè)清冊就是一個(gè)保管單位,編一個(gè)卷號,不需整理。

采用計(jì)算機(jī)進(jìn)行會計(jì)核算的單位,應(yīng)當(dāng)保存打印出的紙質(zhì)會計(jì)檔案,整理方法不變。

四、會計(jì)檔案的歸檔

1.整理、保管部門及人員

各單位每年形成的會計(jì)檔案,應(yīng)當(dāng)由會計(jì)機(jī)構(gòu)按照歸檔要求,負(fù)責(zé)整理立卷,裝訂成冊,編制會計(jì)檔案保管清冊。當(dāng)年形成的會計(jì)檔案,在會計(jì)年度終了后,可暫由會計(jì)機(jī)構(gòu)保管一年,期滿之后,應(yīng)當(dāng)由會計(jì)機(jī)構(gòu)編制移交清冊,移交本單位檔案機(jī)構(gòu)統(tǒng)一保管;未設(shè)立檔案機(jī)構(gòu)的,應(yīng)當(dāng)在會計(jì)機(jī)構(gòu)內(nèi)部指定專人保管。出納人員不得兼管會計(jì)檔案。

移交本單位檔案機(jī)構(gòu)保管的會計(jì)檔案,原則上應(yīng)當(dāng)保持原卷冊的封裝。個(gè)別需要拆封重新整理的,檔案機(jī)構(gòu)應(yīng)當(dāng)會同會計(jì)機(jī)構(gòu)和經(jīng)辦人員共同拆封整理,以分清責(zé)任。

2.保管期限

會計(jì)檔案的保管期限分為..、定期兩類。定期保管期限分為3年、5年、10年、15年、25年5類。會計(jì)檔案的保管期限,從會計(jì)年度終了后的..天算起。

(1)..:會計(jì)檔案保管清冊、會計(jì)檔案銷毀清冊以及年度財(cái)務(wù)報(bào)告;

(2)25年的:現(xiàn)金和銀行存款日記賬;

(3)5年的:固定資產(chǎn)卡片賬于固定資產(chǎn)報(bào)廢清理后保管5年、銀行存款余額調(diào)節(jié)表、銀行對賬單;

(4)3年的:月度、季度財(cái)務(wù)報(bào)告;

(5)l5年的:其他。含所有會計(jì)憑證,總賬,明細(xì)賬,日記賬和輔助賬簿(不包括現(xiàn)金和銀行存款日記賬),會計(jì)移交清冊。

電話:18329997611

手機(jī):18329997611

郵箱:402621980@qq.com

地址:陜西省西安市未央?yún)^(qū)紅旗東路紅光嘉苑小區(qū)1號樓12606室

掃一掃關(guān)注

當(dāng)前位置:

當(dāng)前位置:

熱門推薦

熱門推薦